Die deutsche Industrie wird zunehmend digitalisiert. Vor allem der Bereich des Internet of Things (IoT) verspricht revolutionäre, neuartige Geschäftsmodelle, die sich positiv auf die Wettbewerbsfähigkeit der deutschen Industrie auswirken können. Hierbei wird auch die Distributed-Ledger-Technologie (DLT) eine wichtige Rolle einnehmen. Um das volle Potenzial der Digitalisierung der Industrie auszuschöpfen, muss nun ebenfalls der komplette Zahlungsprozess optimiert und auf IoT-Payments abgestimmt werden, sodass auch Zahlungen in Zusammenhang mit diesen neuen Geschäftsmodellen effizient, automatisiert und in Echtzeit abgewickelt werden können.

Aufgrund der Limitationen des aktuellen SEPA-Zahlungssystems bietet eine Zahlungsabwicklung über eine DLT eine solche Zahlungslösung an. Im Rahmen dieses Papers wird der Status quo für IoT-Payments analysiert und aufgezeigt, inwiefern die Industrie von innovativen Zahlungsmöglichkeiten – wie einem digitalen Euro der Europäischen Zentralbank (EZB) oder einer Triggerlösung, die eine DLT und das konventionelle SEPA-System verbindet – profitiert. Dazu werden konkrete Anwendungsfälle in den Bereichen Warenlogistik und Asset as a Service/Pay per Use untersucht.

1. Der Megatrend IoT

Die digitale Transformation der Wirtschaftsprozesse

Die Digitalisierung von Wirtschaft und Gesellschaft schreitet mit rasantem Tempo voran Vor allem das Internet of Things (IoT) verspricht revolutionäre Geschäftsmodelle, bei denen sich die europäische Industrie als Weltmarktführer positionieren kann. Hierbei bezeichnet der Begriff IoT die zunehmende Vernetzung von Maschinen und Geräten. Dabei werden diese Geräte mit einer digitalen Identität ausgestattet, sodass sie miteinander kommunizieren und ohne menschliche Eingriffe autonom Prozesse ausführen können. Dieser Trend wird in der Zukunft immer mehr an Relevanz gewinnen. So soll bis zum Jahr 2025 die Gesamtzahl von IoT-Geräten auf 75 Milliarden ansteigen.¹ Dazu gehören beispielsweise Maschinen, Roboter, Sensoren oder sonstige digitale Gegenstände. Der Megatrend IoT wird in den kommenden Jahrzehnten die Industrie nachhaltig verändern. Dabei stehen nicht nur die Optimierung und Vernetzung von Produktionsprozessen zur Effizienzsteigerung im Fokus, sondern auch eine vollumfängliche digitale Transformation, die neue, innovative Geschäftsmodelle ermöglicht.

Der vernetzte Wandel der Industrie

Vernetzte Maschinen und Geräte werden zukünftig miteinander interagieren und manuelle Handgriffe durch intelligente, automatisierte Prozesse ersetzen. Die vollen Potenziale dieser IoT-Geräte in der Industrie lassen sich jedoch nur dann realisieren, wenn die gesamte End-to-End-Prozessstrecke – von der Leistungserbringung über die Bereitstellung bis hin zur Zahlungsabwicklung – betrachtet wird. Auf diese Art und Weise können die Dienste eines IoT-Geräts und die entsprechende Zahlung sofort über die gleiche Infrastruktur, möglicherweise auf Basis eines Distributed Ledgers, durchgeführt werden. Menschliche Interaktionen, wie beispielsweise eine Zahlungsausführung, unterbrechen derzeit jedoch den Prozess, führen deshalb zu Systembrüchen und ermöglichen nur eine eingeschränkte Effizienzsteigerung. So sind heutige komplexe Wertschöpfungsketten, wie ein internationales Handelsgeschäft, typischerweise sehr papierlastig und analog. Wird jedoch das gesamte Potenzial der Vernetzung der IoT-Geräte inklusive der Zahlungsausführung ausgeschöpft, entstehen neue Geschäftsmodelle. Bereits heute ist es nicht mehr notwendig, gewisse Produkte zu kaufen, zu mieten oder zu leasen. Stattdessen wird die tatsächliche Nutzung abgerechnet, was als Pay per Use bezeichnet wird (siehe Kapitel 4.2.).

Zahlungsverkehr als wichtiger Baustein

Bei genauer Betrachtung umgesetzter Pay-per-Use-Geschäftsmodelle und -Skizzen zukünftiger Ansätze fällt auf, dass die Integration des Zahlungsverkehrs oftmals eine besondere Herausforderung darstellt. So wird aktuell für das Auslösen von Zahlungsaufträgen eine menschliche Interaktionbenötigt. Mit der Vernetzung von Maschinen steigen die Anforderungen an die Digitalisierung der Zahlungsverkehrsinfrastruktur erheblich. Für eine vollumfängliche Potenzialausschöpfung kann die Distributed-Ledger-Technologie (DLT) genutzt werden. Mit der Hilfe von DLT lassen sich Prozesslogiken durch Smart Contracts automatisieren. Ziel muss es dabei sein, für die Industrie eine nahtlose, effiziente, sofortige und skalierbare Zahlungsausführung bereitzustellen.

Potenzialanalyse einer vernetzten Industrie

Vor dem Hintergrund dieser Herausforderungen untersucht das vorliegende Paper, welche Lösungen der aktuelle europäische Zahlungsverkehr für die Industrie zur Zahlungsabwicklung bereithält und welche Technologien zur gesamten Potenzialausschöpfung von vernetzten Maschinen und Geräten benötigt werden. In Kapitel 2 wirdzunächst erläutert, wie Zahlungen heutzutage durchgeführt werden. Zudem werden hiermit einhergehende Probleme sowie Ineffizienzen des derzeitigen Zahlungssystems thematisiert. In Kapitel 3 werden verschiedene DLT-basierte Zahlungslösungen erläutert, die dafür genutzt werden können, das volle Potenzial des IoT durch automatisierte IoT-basierte Zahlungen auszuschöpfen. Dazu zählen eine Brückenlösung,die das aktuelle (SEPA-)Zahlungssystem mit der DLT-Umgebungverknüpft, tokenisiertes Giral- und E-Geld sowie eine digitale Zentralbankwährung. In Kapitel 4 werden exemplarische IoT-Anwendungsfälle skizziert und diskutiert, die von DLT-basierten Zahlungsmitteln erheblich profitieren können.

2. Zahlungsverkehr heute

2.1. Zahlungsverkehr als Transporteur von wert und Information

Zug-um-Zug-Geschäfte

Beim Zahlungsverkehr geht es immer um zwei Dinge: Es sollen ein Wert übertragen und zugleich eine Information transportiert werden. Das sind die klassischen Antworten auf die W-Fragen: wer, an wen, wieviel und warum? Bei Barzahlungen ist die Wertübergabe offensichtlich. Dabei handelt es sich um ein sogenanntes Zug-um-ZugGeschäft: Geld gegen Ware. Hier sind die insbesondere im geschäftlichen Umfeld nötigen Informationen als Rechnung und Quittung ebenso physisch, also nicht digital, wie der übertragene Wert.

Digitale Zahlungen

Daneben hat sich im sogenannten elektronischen Zahlungsverkehr schon lange eine digitale Alternative etabliert. Dabei werden die nötigen Zahlungsinformationen durch den Austausch von definierten Formaten, meist XML nach ISO 20022, digital übertragen. Der Filetransfer findet meist im Standard EBICS oder dem Onlinebanking entsprechenden FinTS-Standard statt. Auf die Prüfung der digitalen Signatur des Filetransfer-Senders folgt der eigentliche Wertübertrag durch Buchungen zwischen digital geführten Konten. Betreiber dieser Konten sind regulierte Banken, die über sogenannte Clearing-Häuser miteinander verbunden sind. Damit stellt eine Zahlung vom Zahler zum Zahlungsempfänger eine Kette bilateraler Filetransfers und entsprechener Buchungen dar.

2.2. SEPA Zahlungsverkehr

Akteure eines Zahlungsprozesses

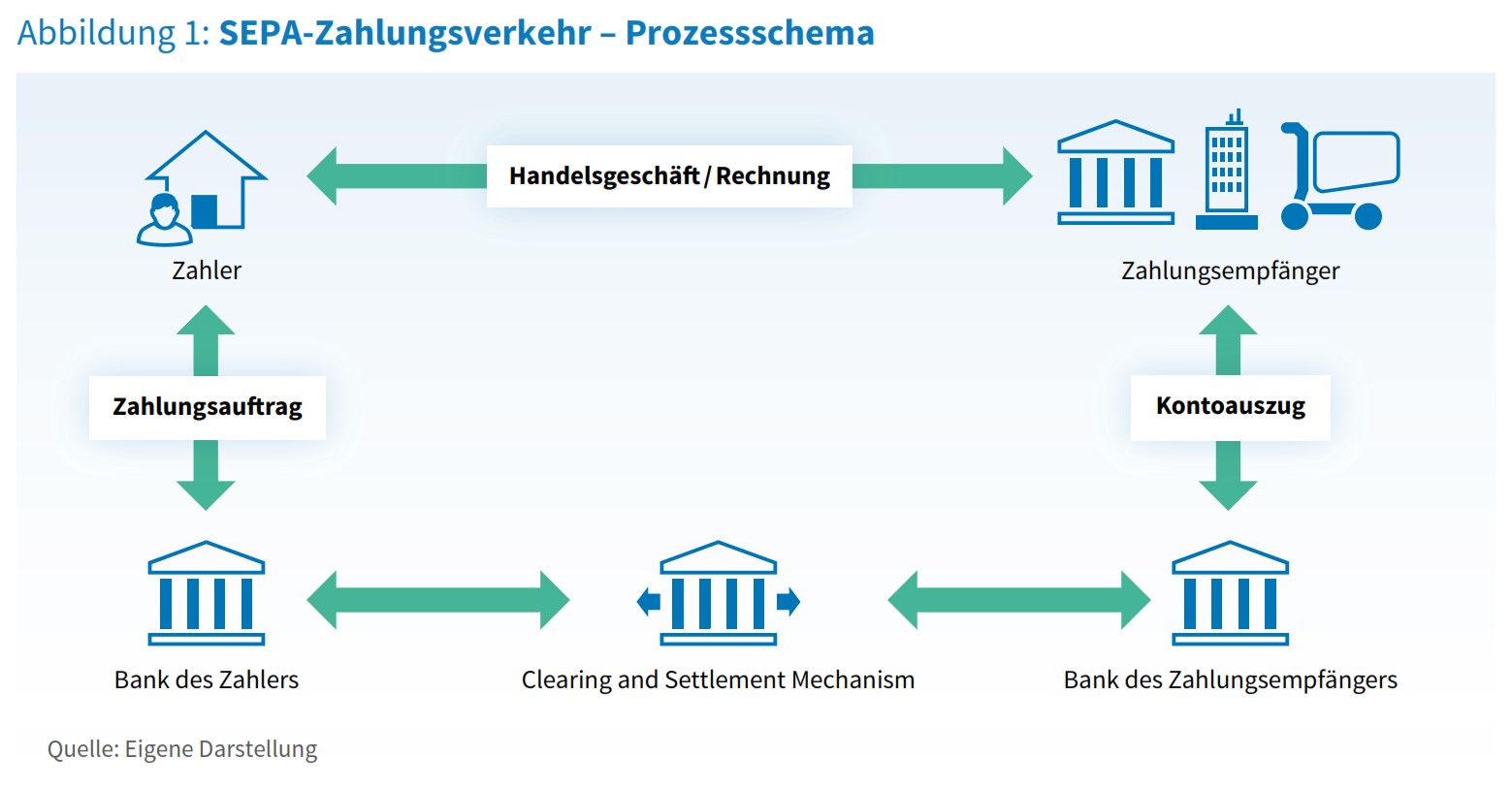

Regulierung und Standardisierung haben dazu geführt, dass in Europa – genauer gesagt im Geltungsbereich des Europäischen Zahlungsraums, der Single Euro Payments Area (SEPA) – Zahlungen entsprechend dem in Abbildung 1 skizzierten Prozess abgewickelt werden.

Schematische Darstellung des Zahlungsverkehrsablaufs in der Single European Payment Area (SEPA). Zahlungen in Euro laufen in der Regel über Clearing-Häuser, ohne aufwändiges Korrespondenzbankverfahren.

Die wesentlichen bilateralen Beziehungen bestehen zwischen dem Zahler und seiner Bank auf der einen sowie zwischen Zahlungsempfänger und dessen Bank auf der anderen Seite. Die Bank des Zahlers findet für die Übertragung der Informationen den Weg zur Bank des Zahlungsempfängers, einen sogenannten Clearing-Leitweg, also den Weg, den die Zahlung von der Bank des Zahlers bis zur Bank des Zahlungsempfängers nehmen soll. Der Leitweg wird bestimmt durch die Währung der Zahlung, der Art der Zahlung und der Erreichbarkeit der Empfängerbank. Euro-Zahlungen können oft in der SEPA über Clearing-Häuser abgewickelt werden, wohingegen bei anderen Währungen das sogenannte Korrespondenzbankverfahren zum Einsatz kommt. Ein Clearing-Haus ersetzt für alle angebundenen Banken die bilateralen Beziehungen und ermöglicht multilaterales Clearing.

Direkte und indirekte Teilnehmer am SEPA-Clearer

Unsere Betrachtung bleibt an dieser Stelle auf den SEPA-Zahlungsverkehr beschränkt. Die SEPA besteht aus einem Netzwerk von verschiedenen nationalen und paneuropäischen Clearing-Häusern. Von indirekten Teilnehmern wird gesprochen, wenn eine Bank über eine andere an das Clearing-Haus angebunden ist, beispielsweise Sparkassen über ihre Landesbanken. Sonst handelt es sich um direkte Teilnehmer. Viele Banken in Deutschland sind an das Clearing-Haus der Deutschen Bundesbank,den SEPA-Clearer, angebunden und können so alle anderen SEPA-Banken erreichen, gegebenenfalls über die Verbindung des SEPA-Clearers mit anderen Clearing-Häusern. Wie eine Bank in das SEPA-Netzwerk von direkten und indirekten Teilnehmern von Clearing-Häusern eingebunden ist, hängt von der Art und Größe der Bank ab und ist hinsichtlich der Kosten für die Abwicklung optimiert. Normalerweise hat eine Bank nur einen Zugang zur SEPA und demzufolge nur Zugang zu einer Art des Settlements, wie die Wertübertragung bezeichnet wird. Dieses Settlement kann auf den bilateralen Verrechnungskonten der Banken in Geschäftsbankengel erfolgen, zum Beispiel bei indirekter Teilnahme am SEPA-Clearer oder über TARGET2-Gegenwertzahlungen in Zentralbankgeld. Letzteres ist bei bilateralen Bankbeziehungen der Fall, die nicht über ein Clearing-Haus abgewickelt werden. Bei der Nutzung von Clearing-Häusern ist die Verrechnung in Zentralbankgeld via TARGET2 regulatorisch vorgeschrieben.

2.3. Die Schwächen des SEPA-Zahlungsverkehrs

Zahlungsabwicklung mit zeitlicher Verzögerung

Die Verordnung besagt, dass von der Belastung des Kontos des Zahlers bis zur Gutschrift des Wertes auf dem Konto des Zahlungsempfängers nur ein (TARGET-)Geschäftstag vergehen darf. Die Bezahlung eines Nachnahmegeschäfts (payment-on-delivery) im klassischen SEPA-System birgt also immer ein Risiko. Entweder zahlt der Zahler, bevor er die Ware erhält, leistet also eine Vorauszahlung und riskiert, die Ware nicht zu erhalten, oder die Ware wird geliefert, aber nicht bezahlt. Hierfür haben Systeme mit Zahlungsgarantien wie Sofortüberweisung oder SEPA-Lastschrift erweiterte, gebührenpflichtige Möglichkeiten geschaffen, die als Workaround das Risiko eines Nichterhalts der Ware minimieren, aber nicht ausschließen.

Zahlungsabwicklung innerhalb von Sekunden

Zu diesen gebührenpflichtigen Optionen gehören auch Echtzeit-Überweisungen, die rund um die Uhr verfügbar sind. In weniger als zehn Sekunden wird nicht nur die Information (wie bei einer Zahlungsgarantie), sondern auch der Wert selbst europaweit übertragen, so dass der Zahlungsempfänger sofort über das erhaltene Geld verfügen kann. Damit ist eine Nachnahmetransaktion genauso möglich wie ein Bargeldgeschäft, nur in digitaler Form. Leider sind noch nicht alle Finanzinstitute über dieses Verfahren erreichbar, weshalb die Verbreitung derzeit noch begrenzt ist.

Fehlende Standards für eine automatisierte Zahlungsabwicklung

Im SEPA-Format wird sowohl der Empfänger als auch der Absender immer mit IBAN angesprochen. Universell einsetzbare Kommunikationsmittel wie E-Mail oder Mobiltelefonnummern sind derzeit noch nicht möglich. Für den maschinellen Zahlungsverkehr fehlt es noch an geeigneten Standards, die eine durchgängig automatisierte Verarbeitung unter Einhaltung aller regulatorischen Anforderungen ermöglichen. Dies liegt u.a. daran, dass heute autorisierte Personen Zahlungen im Rahmen einer Zwei-Faktor-Authentifizierung autorisieren müssen. Vor allem im geschäftlichen Umfeld wird häufig das Vier-Augen-Prinzip angewendet.

Zusätzliche Felder für Zahlungsinformationen

Die Möglichkeiten zur Übertragung von Informationen sind mit SEPA im Vergleich zu vorherigen nationalen Zahlungsverfahren verbessert worden. Allerdings hat auch SEPA den üblichen Medienbruch zwischen Rechnungsdaten und Verwendungszweck noch nichtgelöst, was den automatischen Abgleich der eingehenden Zahlungen gegen offene Rechnungen beim Zahlungsempfänger erschwert. Üblich ist die Verwendung des sogenannten unstrukturierten Verwendungszwecks – also 140 Zeichen Freitext – was die Erkennung von Rechnungsnummer, Kundennummer und ähnlichen Angaben im entsprechenden Datenfeld nur über passende Algorithmen beim Import des Kontoauszugs in das ERP-System des Zahlungsempfängers erlaubt. Hier sind strukturierte Verwendungszwecke, also dedizierte Felder für nötige Informationen, nicht durchgängig möglich. Diese wären im geschäftlichen Umfeld insbesondere bei einer Zusammenfassung von mehreren Rechnungen in einer Zahlung hilfreich, da die strukturierten Angaben solcher Daten maschinenlesbar standardisiert übertragen würden. Derartige Zusammenfassungen werden vorgenommen, um Kosten wie Transaktionsgebühren zu sparen. Zudem ist die Höhe dieser Gebühren auch ein Grund dafür, dass Zahlungen im Cent-Bereich – sogenannte Micropayments – nicht wirtschaftlich sind. Noch kleinere Werteinheiten lassen sich mit SEPA gar nicht übertragen.

3. Next Generation: Möglichkeiten durch den programmierbaren Zahlungsverkehr

3.1. Die zwei Arten des digitalen Euros

Definition öffentlicher digitaler Euro

Um Prozesseffizienzen zu erhöhen und die im vorherigen Kapitel beschriebenen Limitationen des SEPA-Systems zu adressieren, ist die Schaffung eines innovativen europäischen Geldsystems unerlässlich. So könnte beispielsweise die Europäische Zentralbank (EZB) eine digitale Zentralbankwährung (engl. Central Bank Digital Currency, CBDC) – häufig auch als „öffentlicher digitaler Euro“ bezeichnet – emittieren. Da die EZB hierbei als Emittent auftritt, handelt es sich bei einer solchen CBDC, anders als bei Giralgeld, das über SEPA transferiert wird, um Zentralbankgeld, das heißt der CBDC-Halter hält eine Forderung gegenüber der Zentralbank. Bislang handelt es sich bei einerCBDC lediglich um ein theoretisches Konzept: Die EZB hat sich noch nicht darauf festgelegt, ob tatsächlich eine CBDC emittiert wird. Sollte sie sich dafür entscheiden, dürfte es noch mindestens fünf Jahre dauern, bis das digitale Geld den privaten und institutionellen Endkunden zur Verfügung steht.

Privater digitaler Euro

Neben dem öffentlichen digitalen Euro arbeiten E-Geld-Institute, Banken, und teilweise auch nicht regulierte Akteure derzeit an einem sogenannten privaten digitalen Euro (siehe Abbildung 2) – häufig als DLT-basierter Euro bezeichnet. Ein DLT-basierter Euro ermöglicht es, programmierbare Zahlungen durchzuführen⁴, die besonders im Bereich IoT von stärkerer Relevanz sind. Konkret lassen sich Zahlungsvorgänge spezifizieren, die einer bestimmten Logik folgen und automatisiert und vor allem ohne menschliches Zutun abgewickelt werden.

Übersicht über die unterschiedlichen Emittierungsformen des digitalen Euros. Neben dem öffentlichen digitalen Euro arbeiten Banken, E-Geld-Institute und teilweise auch nicht-regulierte Akteure derzeit an einem sogenannten privaten digitalen Euro.

Der private digitale Euro und IoT-Payments

Ein Beispiel für einen IoT-Use-Case sind Pay-per-Use-Prozesse. Wird beispielsweise eine Maschine über eine bestimmte Zeit genutzt, könnte sie basierend auf Maschinendaten, zum Beispiel zur Wartung oder Auslastung, automatisch eine Zahlung mit dem DLT-basierten Euro auslösen – ganz ohne menschliches Zutun. Aus diesem Grund versprechen programmierbare Zahlungen enormes Automatisierungspotenzial. Zwar gibt es heute bereits teilweise programmierbare Zahlungen, wie etwa Daueraufträge oder Terminüberweisungen. Allerdings ist die Flexibilität hierbei bislang extrem begrenzt. Um das volle Potenzial von programmierbaren Zahlungen auszuschöpfen, kann eine DLT genutzt werden. In wenigen Zeilen Programmcode können selbst komplexe Geschäftslogiken durch Smart Contracts relativ einfach umgesetzt werden. Zudem sind durch die Nutzung von DLT digitale Zug-um-Zug-Geschäfte möglich. So kann über einen Smart Contract spezifiziert werden, dass die Zahlung einer Ware nur dann durchgeführt wird, wenn beispielsweise die Ware auch versendet wurde. Auf diese Art und Weise lassen sich erhebliche Effizienzgewinne und geringere Kontrahentenrisikenrealisieren. Erste programmierbare eurobasierte Zahlungen sind bereits verfügbar und ermöglichen deshalb schon heute die Umsetzung von Micropayments und darauf aufbauende Geschäftsmodelle.

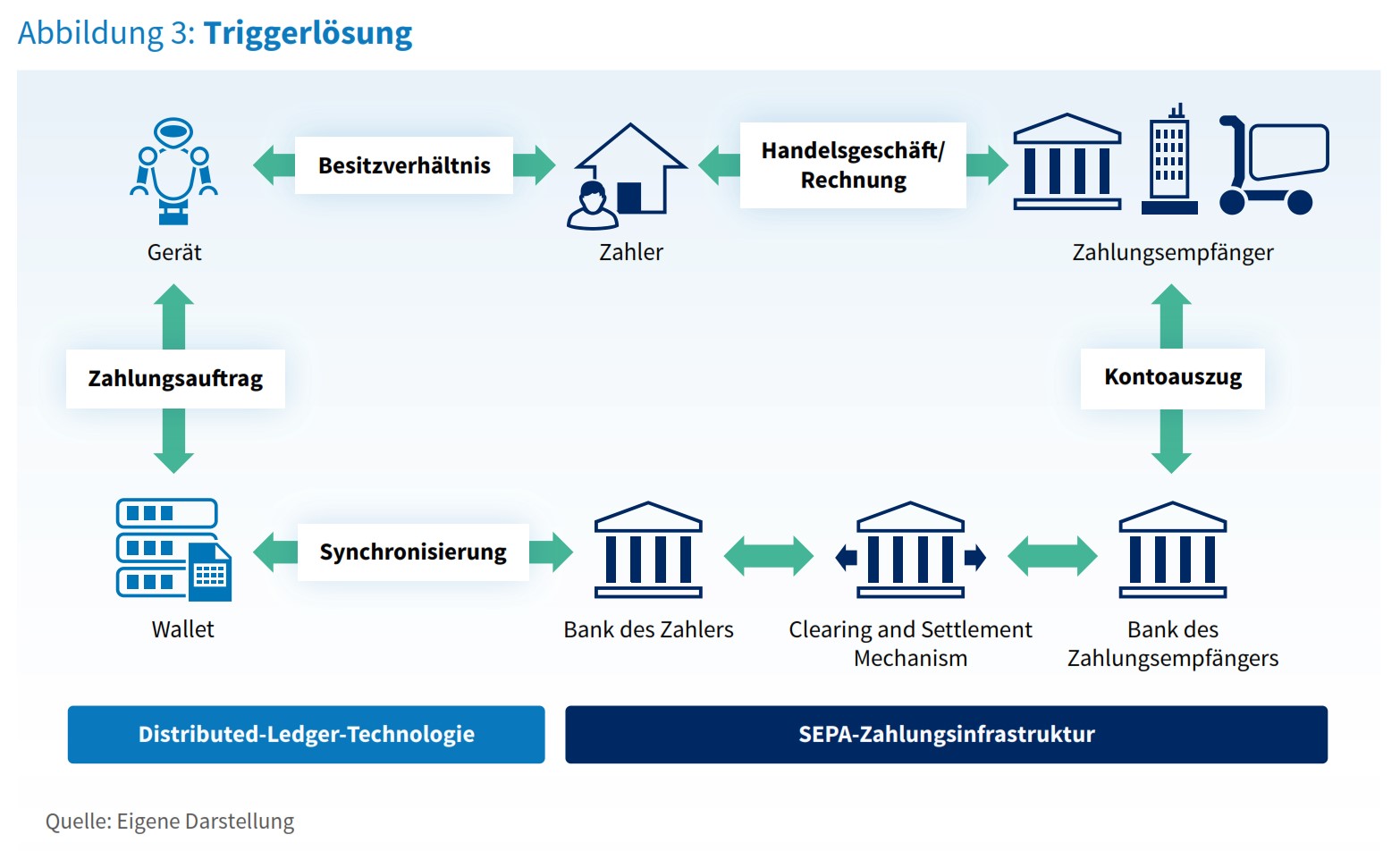

3.2. Die Triggerlösung für programmierbare Zahlungen

Die Triggerlösung für IoT-Payments

Eine sogenannte Triggerlösung, auch Brückenlösung genannt, bezeichnet eine technologische Verbindung, in diesem Fall zwischen dem SEPA-System und einer DLT-basierten Anwendung. Dieser Trigger ermöglicht es, eine Zahlung im konventionellen Zahlungsverkehr auszulösen, indem sie die entsprechenden Transaktionsinformationen weitergibt. Über das DLT-System werden zwei Infrastrukturen miteinander verbunden: das DLT-System, über das Leistung und Datenkommunikation erfolgen, und das konventionelle SEPA-System, über das die Zahlung erfolgt. Abbildung 3 illustriert die Triggerlösung und zeigt das Zusammenspiel beider Systeme. Wohingegen das DLT-System vor allembei der Identität der Maschine und der Interaktion mit dem Besitzer eine Rolle spielt, ist das SEPA-System erforderlich, sobald sich Zahlungsaufträge als Ergebnis der Interaktion ergeben.

Mit Triggerlösung keine optimale Delivery-versus-Payment-Funktion (DvP) umsetzbar

Der Vorteil einer solchen Lösung besteht darin, dass keine speziellen neuartigen, tokenisierten, also DLT-basierten Geldeinheiten zur Verwendung in der DLT-Umgebung geschaffen werden müssen. Eine solche Lösung ist deswegen auch relativ unkompliziert und kurzfristig um- und einsetzbar. Ein Nachteil ist hierbei allerdings, dass keine optimale DvP zur Durchführung von Zug-um-Zug-Geschäften implementierbar ist, Die erstellten Token repräsentieren lediglich eine Forderung gegenüber der Bank und sind an eine nachgelagerte SEPA-Überweisung geknüpft. Aus diesem Grund entsteht für kurze Zeit eine Asymmetrie, da der Konten- und/oder Kreditrahmen von der Bank erst geprüft werden muss. Nach erfolgreicher Prüfung wird ein DLT-basierter Token mit der Wertgutschrift, also einem Zahlungsversprechen erstellt, welcher dann dem Zahlungsempfänger zur Verfügung steht. Bei Einlösung dieses Tokens wird dieser technischzerstört und löst simultan eine SEPA-Transaktion aus, bankabhängig auch in Echtzeit. Somit lässt sich zwar technisch eine DvP-Funktion abbilden, die Zug-um-Zug-Geschäfte möglich macht. Diese sorgt aber erst zu einem späteren Zeitpunkt für die Überweisung der Geldbeträge. Vor allem in DLT-Umgebungen stellt dies eine besondere Herausforderung dar, da sogenannte Atomic Transaction Settlements für die volle Besitzübergabe der digitalen Assets notwendig sind. Der Begriff beschreibt in diesem Zusammenhang die vollständige und unumkehrbare Transaktionsabwicklung und Übergabe der Assets.

Die Triggerlösung ist eine technologische Verbindung zwischen dem SEPA-System und einer DLT-basierten Anwendung.

DLT als gemeinsame dezentrale Plattform

DLT-Umgebungen sind vor allem dann notwendig, wenn Maschinezu-Maschine-Zahlungen, IoT-Zahlungen, automatisierte Zahlungen und / oder Pay-per-Use-Zahlungen ausgeführt werden sollen. Aufgrund der grundsätzlich automatischen Ausführung von Zahlungen im IoT-Umfeld auf Basis von Maschinen- und / oder Sensordaten istdie Datenintegrität ein wichtiger Erfolgsfaktor bei der Umsetzung. Entsprechend eignet sich die Nutzung von DLT aufgrund ihres Charakters als Single Source of Truth (SSOT), also einer technischen, automatischen Notarfunktion zwischen allen beteiligten Parteien. Daneben werden mittels der SSOT-Funktion für die Maschinen auch Identitäten vergeben. Das ist zwingend notwendig, um bei einem autonomen Zahlungsverkehr Transaktionen nachvollziehen zu können. Das SEPA-System ist gegenwärtig nicht in der Lage, diese notwendige SSOT-Funktion in den Zahlungsvorgang zu integrieren. Ohne SSOT und ohne eindeutige Zuordnung der IoT-Geräte mittels einer Maschinenidentität sind keine automatischen Zahlungen realisierbar. Zwar lassen sich programmierbare Zahlungen geringerer Komplexität mithilfe von Daueraufträgen oder Lastschriftverfahren durchführen, jedoch stoßen diese Instrumente für automatisierte und nicht diskretionäre (regelgebundene) Anwendungsfälle zunehmend an ihre Grenzen. Die derzeitigen Überweisungsformen sind auf 27 Zeichen laut Homebanking-Computer-Interface-Spezifikation (HBCI) begrenzt und können nur monatliche Überweisungen auslösen.

Komplexität der Abrechnung

Durch die Triggerlösung wird der klassische Zahlungsverkehr erstmalsprogrammierbar und funktioniert durch die nahtlose Integration von Zahlungsverkehr und Sensordaten ohne Systembrüche. Durch den hohen Grad der Automatisierung lässt sich die Effizienz von heutzutage häufig noch manuellen Prozessen steigern. Die Programmierbarkeit des Zahlungsstroms lässt auch Abrechnungsmodelle nach unterschiedlichen Metriken und beliebiger Komplexität zu, wie unter anderem Betriebsstunden, Kilometer oder Gewicht. Dadurch sind auch datengetriebene Geschäftsmodelle vollumfänglich und automatisiert abwickelbar.

Vorreiter der Triggerlösung

Derzeit arbeiten einige Banken in Europa an der Ausführung von Zahlungen über DLT-Netzwerke. Hierbei können oben skizzierte Triggerlösungen zum Einsatz kommen, die programmierbare Zahlungen auf DLT abbilden und diese über die bestehenden Zahlungsverkehrssystemeauslösen und ausführen. In dem Umfeld ist unter anderem CashOnLedger gemeinsam mit der Landesbank Baden-Württemberg (LBBW) im Rahmen einer Entwicklungspartnerschaft aktiv, um die Vorteile der DLT für Unternetmen nutzbar zu machen.

Triggerlösung als erster Schritt

Da die Triggerlösung eine zusätzliche Komponente im bestehenden Zahlungsverkehr darstellt, gelten neben der möglichen Programmierbarkeit von Zahlungen grundsätzlich die gleichen Limitationen wie im bisherigen Zahlungsverkehr. Die Überweisung von Kleinstbeträgen ist ökonomisch weiterhin nicht effizient umsetzbar und somit auch nicht der Use Case von Streaming Money. Dabei soll während des Konsumierens beziehungsweise Nutzens von Inhalten diese Verwertung in Form von Kleinstbeträgen abgerechnet werden. Man könnte hier lediglich mit Schwellenwerten arbeiten und Überweisungen ab einem gewissen Wert automatisch veranlassen. Des Weiteren erhalten Maschinen auch bei der Triggerlösung keine Identität, was die Auslösung einer Zahlung ungemein erschwert. Beschränkungen wie etwa die Zwei-Faktor-Authentifizierung als regulatorische Hürde existieren in diesem Zusammenhang also weiterhin. Für die Praxis bedeutet dies konkret, dass eine Maschine oder ein IoT-Gerät noch nicht selbstständig abrechnen und den Betrag vom Konto abbuchen kann. Dafür wird die Bestätigung des Nutzers als Zwischenschritt benötigt. Darüber hinaus ermöglicht nur ein direkt auf DLT emittierter Euro-Token ein Echtzeit-Settlement von Zahlungen, da die Währung nativ in die Plattform eingebunden wäre. Bei der Triggerlösung liegt die Dauer für eine Transaktionsdurchführung etwa bei der üblichen SEPA-Abwicklungsdauer von bis zu einem Tag. Wenn allerdings direkt ein Euro-Token ohne Medienbruch über die DLT anstatt über das SEPA-System emittiert wird, erfolgen die Transaktionsdurchführung und die Abwicklung in Echtzeit. In einem solchen Fall stünde die Liquidität dem Zahlungsempfänger sofort zur Verfügung und Drittparteien wie etwa Clearing-Häuser würden nicht mehr benötigt.

3.3. Alternativen zur Triggerlösung

Native DLT-basierte Zahlungsmittel

Die im letzten Absatz beschriebenen Limitationen der Triggerlösung lassen sich durch die im Folgenden beschriebenen nativen DLTbasierten Zahlungsmittel adressieren. Damit sind im Gegensatz zur Triggerlösung native DvP, Micropayments, Streaming Money und die Integration von Maschinen möglich.

Stablecoins und tokenisiertes E-Geld

Bei Stablecoins handelt es sich um DLT-basierte Token, welche einen stabilen Vermögensgegenstand nachbilden. So kann etwa der Euro als Token auf einem DLT-System zum Einsatz kommen. Das DLT-System übernimmt dabei die Rolle der Trägerplattform, der Token die Rolle einer Werteinheit. Der Hauptunterschied zur Triggerlösung besteht darin, dass die Zahlung nicht über das SEPA-System, sondern über die DLT abgewickelt wird. Auf diese Art und Weise kann der Systembruchzur Zahlungsabwicklung vermieden werden. Bislang gibt es erste Projektefür eurobasierte Stablecoins, allerdings sind auf US-Dollar basierende Stablecoins im Hinblick auf Größe und Anwendungsbreite bei weitem überlegen. Die Regulierung von Euro-Stablecoins ist – Stand heute – nicht existent, soll aber durch die geplante EU-Regulierung „Markets in Crypto-Assets“ – kurz MiCA – geschaffen werden. In diesem Fall würde für derartige Token die E-Geld-Richtlinie greifen, sodass Stablecoins als tokenisiertes E-Geld bezeichnet werden können. Derzeit haben unregulierte Euro-Stablecoins ein erhebliches Gegenparteirisiko. Dies ist einer der Gründe, warum Stablecoins bisher kaum zum Einsatz kommen.

Tokenisiertes Giralgeld

Neben Euro-Stablecoins besteht zudem die Möglichkeit, dass Banken Giralgeld auf DLT-Systemen emittieren könnten. Der wesentliche Unterschied zu den zuvor diskutierten Euro-Stablecoins beziehungsweise tokenisiertem E-Geld ist, dass Stablecoins im Rahmen des E-Geld-Regimes eine hundertprozentige Deckung erfordern würden,beispielsweise durch Giralgeld. Würden etwa E-Geld-Token im Wert von 100 Euro emittiert werden, so müssten exakt 100 Euro als Deckung hinterlegt werden. Im Gegensatz dazu ist bei tokenisiertem Giralgeld keine vollständige Deckung erforderlich. Dadurch können Banken weiterhin Geld schöpfen – nur eben auf einer DLT.Ein derart bereitgestellter digitaler Euro ließe sich ebenfalls für programmierbare Anwendungen verwenden. Die Realisierung einer solchen Lösung wird derzeit von zahlreichen Banken konzeptionell untersucht, wäre aber aufgrund der notwendigen Standardisierungsmaßnahmen zur Gewährleistung der Interbankeninteroperabilität äußerst komplex. Zudem gibt es derzeit auf europäischer Ebene keine Bestrebungen zur kurz- bis mittelfristigen Umsetzung einer solchen Lösung. Allerdings ist auch tokenisiertes E-Geld mit einem signifikanten Nachteil verbunden, der sich negativ auf die Verbreitung auswirkt. Aufgrund der Deckung von E-Geld mit Giralgeld ist tokenisiertes E-Geld nicht multibankfähig, weist also aufgrund seiner eingeschränkten Fungibilität je nach Emittenten ein unterschiedliches Risiko auf. Folglich ist man durch die Emission von E-Geld an eine Institution gebunden, was zur Folge hat, dass Zahlungssender wie auch Zahlungsempfänger Kunden bei derselben Institution sein müssen.

Digitale Zentralbankwährungen

Neben Akteuren des Privatsektors wie Banken und E-Geld-Institute, könnte auch die Zentralbank DLT-basiertes Geld ausgeben. Im Fall der Eurozone wäre dies der öffentliche digitale Euro. Derzeit hat die EZB noch keine Entscheidung getroffen, ob sie tatsächlich einen digitalen Euro emittieren würde. Auch bleibt fraglich – und derzeit sogar unwahrscheinlich –, ob ein digitaler Euro auf DLT-Basis implementiert werden würde. Allerdings würde nur ein DLT-basierter digitaler Euro die Limitationen in Bezug auf Micropayments, Streaming Money und Integration von Maschinen in den Zahlungsprozess auflösen. Aufgrund dieser Unsicherheiten erscheinen tokenisiertes E-Geld und tokenisiertes Geschäftsbankengeld kurz- bis mittelfristig die vielversprechendsten Lösungen fürIoT-Zahlungen zu sein, wobei die kurzfristige Realisierung von tokenisiertem E-Geld aufgrund der in schon ein bis zwei Jahren in Kraft tretenden MiCA-Regulierung derzeit wesentlich wahrscheinlicher erscheint.

4. Geschäftsmodelle der Zukunft auf

Basis programmierbarer Zahlungen

Anwendungsfälle von IoT-Payments

Mit programmierbaren Zahlungsverkehrslösungen sind verschiedene Anwendungsfälle von IoT-Payments vorstellbar. In diesem Kapitel werden zwei konkrete Anwendungsfälle erläutert: ein automatisierter Zahlungsprozess anhand einer Warenlieferung und ein Asset-as-a-Service- beziehungsweise Pay-per-Use-Szenario am Beispiel der Finanzierungen von Maschinen.

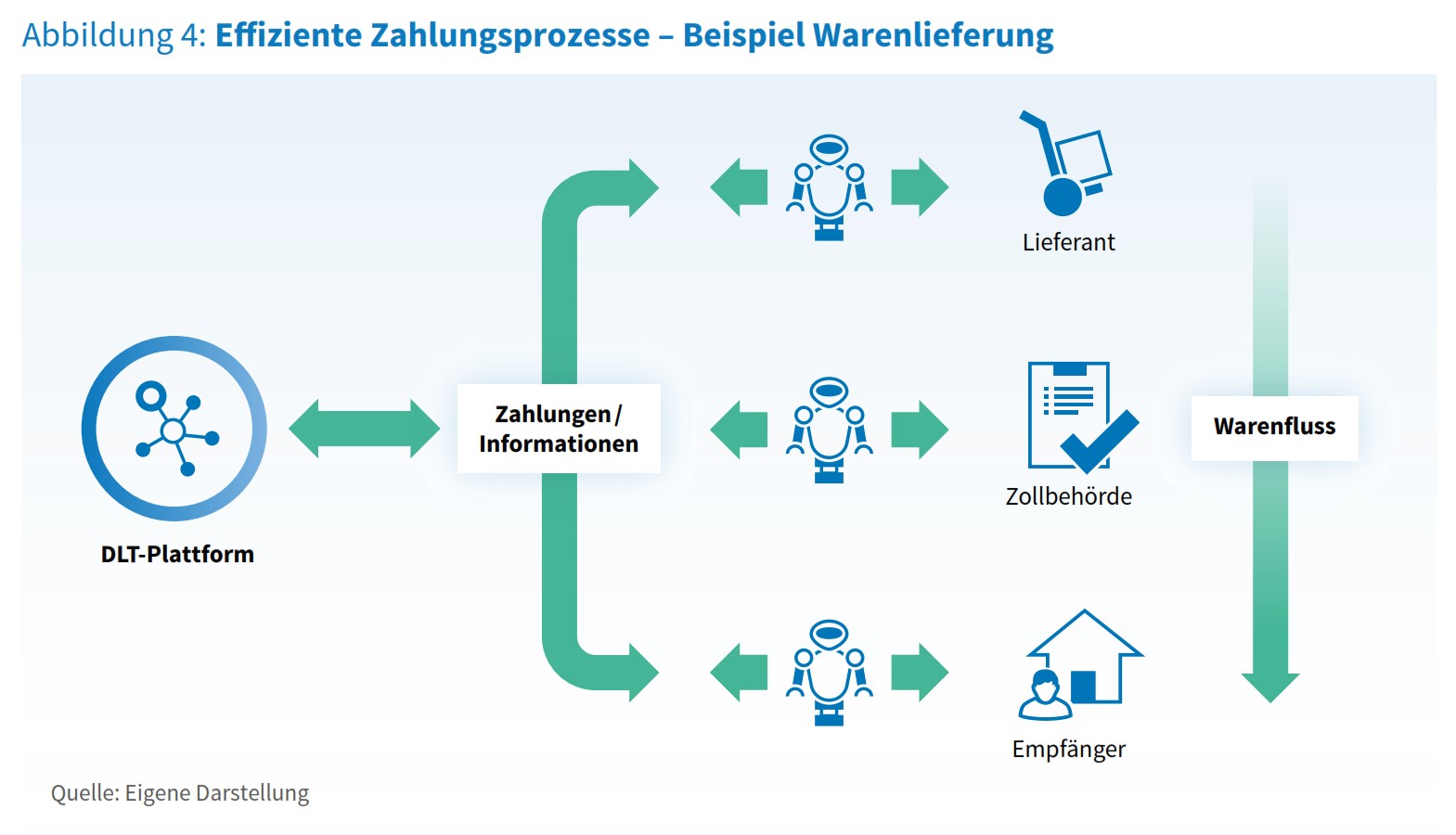

4.1. Anwendungsfall 1: automatisierte Zahlungsprozesse in der Warenlogistik

Fehlende Synchronisation von Zahlungs- und Warenfluss

In der Warenlogistik sind die Geldflüsse im Vergleich zu den Warenflüssen häufig zeitlich weder synchronisiert noch automatisiert. Die Transaktionsabwicklung nimmt zumeist mehrere Tage in Anspruch. Zudem ist die Warenlogistik heutzutage noch sehr dokumentenlastig: Es werden Lieferscheine, Frachtpapiere, Zollpapiere und Rechnungenzwischen den Parteien ausgetauscht.

Effiziente Gestaltung der Zahlungsprozesse entlang der gesamten Lieferkette

Mit IoT können intelligente und untereinander vernetzte Sensoren, Roboter und Maschinen selbstständig und ohne menschlichen Eingriff bestimmte Prozesse ausführen. Maschinen können mit Wallets ausgestattet werden, welche mit einem bestimmten Budget an digitalem Euro aufgeladen werden. In Verbindung mit über eine DLT implementierten Smart Contracts könnten Maschinen Zahlungen automatisch auslösen, sobald bestimmte Bedingungen erfüllt sind, wie zum Beispiel das Eintreffen der Ware sowie deren Vollständigkeit und Mängelfreiheit. Diese Bedingungen können alle Parteien im Vorfeld in einem DLT-Protokoll festlegen.

Mit selbstzahlenden Maschinen wäre der folgende Anwendungsfall einer Warenlieferung, wie in Abbildung 4 dargestellt, realisierbar.

In Verbindung mit über eine DLT implementierten Smart Contracts könnten Maschinen Zahlungen automatisch auslösen, sobald bestimmte Bedingungen erfüllt sind.

- Der Käufer hat beim Lieferanten Ware bestellt. Eine intelligente Maschine des Lieferanten löst den Warenversand aus. Diese bringt eine Art Token, wie zum Beispiel einen QR-Code, an der Ware an. Dieser Token kann verschiedene Daten, aber auch Zahlungsinformationen enthalten. Der Token wird beispielsweise von der Maschine auf einer DLT-Plattform registriert. Damit sind alle Beteiligten der Warenlogistik über den aktuellen Stand des Auftrags informiert.

- Auf dem Versandweg legt die Ware mehrere Zwischenstationen ein. In den jeweiligen Zwischenstationen und beim Warenempfänger prüfen intelligente Maschinen die Ware über den angebrachten Token. Bei einem Versand

aus dem Ausland könntedie erste Zwischenstation beim Zoll oder der Hafenbehörde sein. Beim Zoll prüft eine Maschine die Ware und ermittelt automatisch anhand des Gewichts, des Umfangs und der Herkunft die fälligen Zollgebühren. Die Maschine der Zollbehörde sendet die ermittelten Daten zur Bestimmung der Zollgebühren an eine Maschine des Lieferanten. Die Maschine des Lieferanten übernimmt dann nach Eintreffen der Informationen

das automatische Bezahlen der Zollgebühren. - Sobald die Ware beim Empfänger angekommen ist, wird die Ware über den Token von einer Maschine registriert. Ein Scanner prüft die Ware auf Vollständigkeit und Mängel. Werden Unstimmigkeiten oder Mängel festgestellt,

erfolgt eine entsprechende Information an den Lieferanten, gegebenenfalls begleitet von Foto oder Scan der Beschädigungen. Automatisch könnten bestimmte Rabatte einbezogen oder ein Neuversand der Ware ausgelöst werden. Fallen alle Prüfungen dagegen positiv aus, löst die Maschine des Empfängers über ihre Wallet die Bezahlung aus. Die Maschinen erhalten auf ihren Wallets die jeweiligen Bestätigungen der ausgeführten Transaktionen. Der Käufer und der Lieferant könnten diese Bestätigungen ebenfalls erhalten, zum Beispiel über eine Appin Form strukturierter Datensätze für die Buchhaltung oder in Form einer Rechnung zum Download.

Langfristig wird ein DLT-basierter Euro benötigt

Für eine Realisierung dieses Anwendungsfalls sind alle in Kapitel 3 beschriebenen Lösungen einsetzbar. Kurzfristig wäre eine Triggerlösung mit der Kombination aus SEPA-Zahlungsverkehrssystem und DLT-System umsetzbar. Die Triggerlösung stellt jedoch nur eine technische Brückenlösung dar, da der konventionelle Zahlungsverkehr um DLT-basierte Anwendungen ergänzt wird. Die derzeitigen Limitationen des SEPA-Zahlungsverkehrs, wie die Freigabe durch einen Menschen im Rahmen der Zwei-Faktor-Authentifizierung, bleiben weiterhin bestehen. Damit wird noch keine vollständige Automatisierung der Prozesse erreicht, die in Zukunft aber erforderlich sein wird. Der DLT-basierte Euro wäre aus diesem Grund die zu bevorzugende mittel- bis langfristige Lösung.

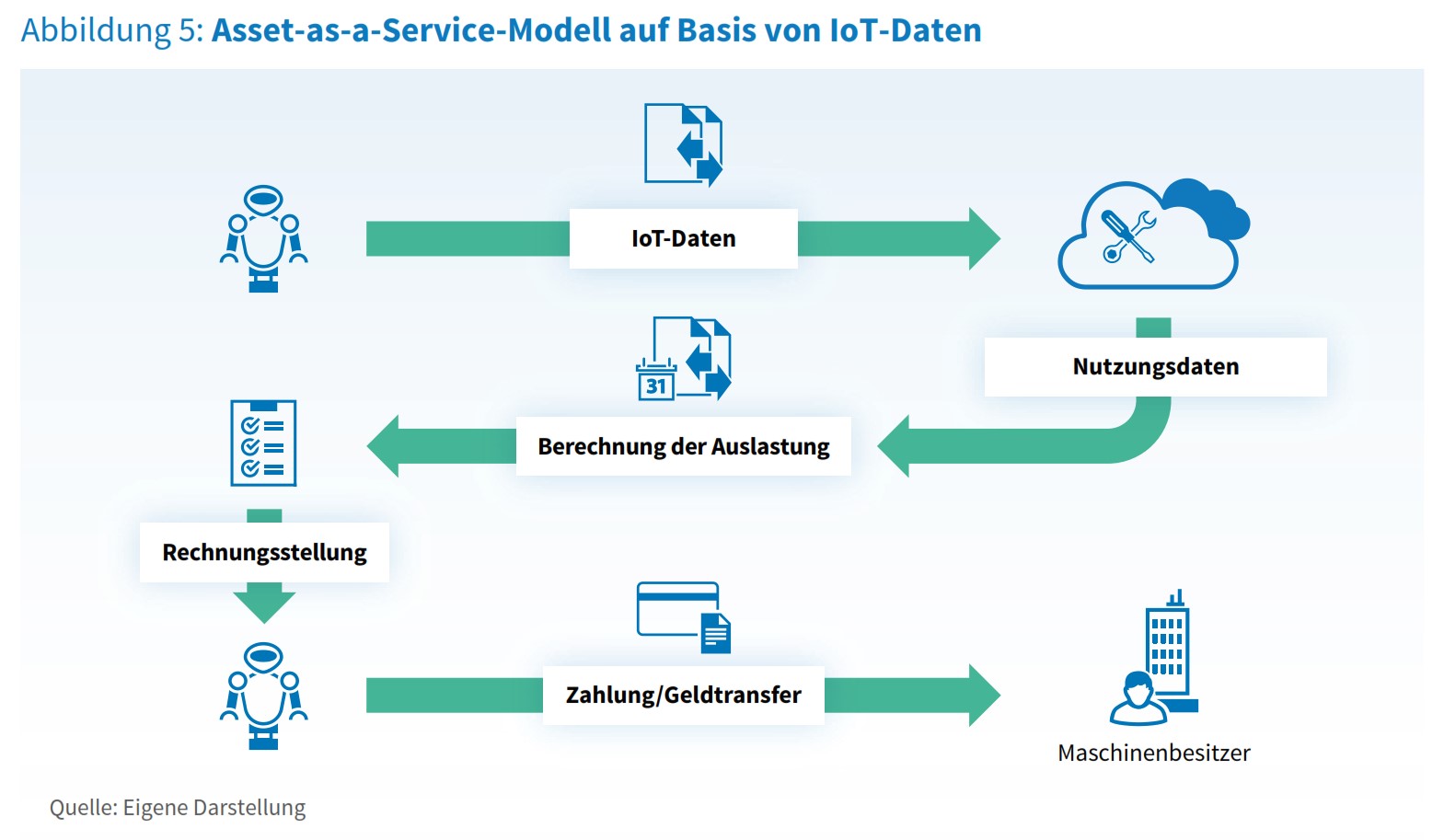

4.2. Anwendungsfall 2: Asset as a Service / Pay per Use

Capex-to-Opex als Wachstumstreiber

Ein weiterer Anwendungsfall ist Asset as a Service am Beispiel der Maschinenfinanzierung. Pay per Use ist hier die Abrechnungsmodalität, bei der Kosten für Maschinen nach effektiver Nutzung berechnet werden. Bisher sind die Finanzierungsformen für den Erwerb einer Maschine relativ starr und bieten für mittelständische Unternehmen und Kunden nicht die notwendige finanzielle Flexibilität. Das klassische (Operating) Leasing bindet Firmen über eine fixe Laufzeit an eine Maschine, unabhängig von deren

Auslastung. Ein Kauf via Finanzierung bindet das Kapital des Kunden meist über mehrere Jahre oder Jahrzehnte.

Asset-as-a-Service-Modelle

Asset-as-a-Service-Modelle als Alternative sind eine Weiterentwicklung des heutigen „Operating Leasings“. Der Kunde zahlt nun primär nachder Nutzung einer Maschine, nicht aber nach deren Besitz. Auch die Mietzeiträume werden dadurch verkürzt und können sich auf die gewünschten Projektlaufzeiten beschränken. Dadurch entfallen langfristige Verpflichtungen und das nutzende Unternehmen behält eine höhere finanzielle Flexibilität. Allerdings trägt der Hersteller jetzt das Risiko der Auslastung und Profitabilität seiner Maschinen, da das Eigentum an diesen nicht auf den Kunden übergeht. Der Hersteller muss nun darauf vertrauen, dass sein Endkunde die notwendige Auslastung der Maschine generiert.

Neue Kooperationen

Zum Ausgleich dieses Risikos kann der Hersteller nun mit Finanzdienstleistern partnerschaftlich neue Wege gehen, anstelle wie bisher Kredite zu vergeben und damit das Fremdkapital zu erhöhen. Eine potenzielle Lösung kann hierbei der Verkauf der Maschinen an den Finanzdienstleister sein, der diese wiederum vermietet. Die Instandhaltung übernimmt der Hersteller, da so im Fall eines späteren Verkaufs auf dem Sekundärmarkt der höchstmögliche Restwert erzielt werden kann. Aufgrund der anhaltenden Niedrigzinspolitik und des Potenzials ist diese Option für Vermögensverwalter und Banken durchaus attraktiv.

Die Kombination Finanzdienstleistung und Technologie

Um das volle Potenzial der Vermietung des Assets auszuschöpfen, ist es zusätzlich notwendig, anstelle eines Pauschalbetrags die verschiedenen Nutzungsarten und die Auslastungen der Fahrzeuge und Maschinen für die Abrechnung zu berücksichtigen. So kann beispielsweise bei Landmaschinen zwischen Leicht- und Schwerlastnutzung der Fahrzeugeunterschieden werden – je nach Einsatzgebiet und Auslastung. Plakativ wären hier die augenfälligen Unterschiede zwischen schwerem Waldeinsatz und leichteren Transportfahrten zu nennen. Derartige Einsatzszenarien generieren nicht nur einen höherenGewinn, sondern helfen auch bei der Kalkulation des Restwerts auf Basis der entstandenen Abnutzungsprofile. Die notwendigen Schritte und technischen Schnittstellen zeigt Abbildung 5. Im ersten Schritt müssen die Fahrzeuge oder Maschinen entsprechende Telemetriedaten bereitstellen, die diese dann in eine Cloud übertragen. Danach findet, basierend auf diesen Maschinendaten, eine Berechnung der Auslastung statt. Die lässt auch Rückschlüsse hinsichtlich des Produktlebenszyklus zu. Der dritte Schritt betrifft schließlich den effektiven Rechnungsausgleich mittels einer Zahlung.

Anhand der vorhandenen Nutzungsdaten lässt sich der Produktlebenszyklus ableiten und sich damit auch der Restwert am Ende der Mietdauer einer Maschine bestimmen.

Programmierbare Zahlungen

Diese erweiterte Komplexitätsstufe macht einen Rückgriff auf programmierbare Zahlungen notwendig. Für neue Geschäftsmodelle werden nicht nur programmierfähige Zahlungsströme benötigt, sondern auch die notwendige technische Infrastruktur zu deren vollumfänglichen Nutzung auf Seiten der Industrie. Solche Zahlungen

lassen sich nur dann auslösen, wenn eine entsprechende Abrechnungslogik vordefiniert ist.

Asset as a Service: neues Erfolgsmodell Leasing 2.0

Der Erfolg von Asset-as-a-Service-Modellen hängt also maßgeblich von der Zusammenarbeit von Finanzdienstleistern und Industrie ab. Ohne die nahtlose Integration dieser beiden Welten werden sich kaum neue, digitale Geschäftsmodelle auf Basis der IoT-Daten umsetzen lassen. Heutige Zahlungsverkehrssysteme haben gewisse Limitationen und Anforderungen, die nur manuelle Prozesse lösen können. Beispielsweise verhindert die Zwei-Faktor-Authentifizierung, dass eine Maschine selbstständig und unabhängig bezahlt. Der Besitzer oder Benutzer muss

eine Transaktion freigeben. Auch wenn dieses Sicherheitsmerkmal seine Berechtigung hat, sind hier neue Ansätze

notwendig, wenn Maschinenzahlungen skalierbar umsetzbar sein sollen. Des Weiteren müssen für eine Skalierung durch Automatisierung die im heutigen Zahlungsverkehr vorhandenen Systembrüche überwunden werden.

5. Fazit

Der digitale Euro der EZB wird kommen

Es ist anzunehmen, dass die EZB den öffentlichen digitalen Euro ausgeben wird, allerdings nicht vor 2026. Zudem ist unklar, in welcher exakten Form die EZB den digitalen Euro bereitstellen wird. Dennoch wird es den digitalen Euro auf DLT-Basis schon vorher geben, und zwar von den Finanzinstituten des Privatsektors. Bereits ab 2021 werden erste Banken in Deutschland ihren Kunden Lösungen anbieten, mit denen der digitale Euro auf DLT-Basis durch Smart Contracts transferiert werden kann.

Eurobasierte Smart Contracts

Der Nutzen eurobasierter Smart Contracts ist klar erkennbar, um Geschäftsprozesse zu automatisieren, Durchlaufzeiten von Prozessen signifikant zu erhöhen, Bezahlvorgänge zu vereinfachen und IoT- Zahlungen von Maschinen oder anderen Geräten zu ermöglichen. Dies wird nun ab 2021 möglich sein, wenn – in verschiedenen Varianten – Lösungen geschaffen werden, wie Smart Contracts eurobasierte Zahlungen ausführen können.

Triggerlösung und E-Geld-Token

Kurzfristig wird die Triggerlösung programmierbare Zahlungen ermöglichen. Dabei werden DLT-Netzwerke mit der existierenden IBAN-Konteninfrastruktur verbunden. Das Ergebnis: Der Euro ist dann für Smart Contracts zugänglich, auch wenn er eigentlich in der herkömmlichen IBAN-Infrastruktur verbleibt. Eine andere Alternative ist das tokenisierte E-Geld. Hierbei wird ein Euro-Token – reguliert durch die E-Geld-Bestimmungen – emittiert, welcher dann direkt auf

einem DLT-Netzwerk transferiert werden kann.

2021 ist der Startschuss für die Anwendung des digitalen euros

2021 wird der Startschuss sein, damit sich Unternehmen aus diversen Bereichen – zum Beispiel Produktion, Logistik und Medizintechnik – mit neuartigen Geschäftsmodellen und automatisierten Geschäftsprozessen beschäftigen können. Wichtige Industriebereiche Deutschlands und Europas, wie Industrie 4.0, Supply Chain Management und Future Mobility, werden signifikant von dem DLT-basierten digitalen Euro profitieren, weil vor allem B2B-Geschäftsmodelle und unternehmensübergreifende B2B-Prozesse möglich werden, die bis heute unmöglich erschienen

oder von Ineffizientengeprägt waren. Der digitale DLT-basierte Euro wird zur digitalen Transformation dieser Bereiche beitragen und neue Geschäftsmodelle ermöglichen. Mehr noch: Die digitale Transformation wird in diesen Bereichen sogar durch den digitalen Euro beschleunigt und teilweise auch erst ermöglicht. Für Unternehmen in den oben genannten Bereichen ist es daher wichtig, sich mit dem digitalen Euro und den sich daraus ergebenden

Möglichkeiten wieprogrammierbaren Zahlungen zu beschäftigen.

¹ Studie PPI: Internet of Payments, 2020, www.ppi.de/studie-iop (Zugriff am 26.05.2021).

⁴ Für mehr Informationen zu programmierbaren Zahlungen, siehe: https://philippsandner.medium.com/programmable-money-and-programmable-payments-8038ed8fa714.