Klaus Himmer, Maximilian Forster & Serkan Katilmis

Einführung

Auf Basis der Blockchain und anderer Distributed Ledger Technologien (DLT) entstehen neue Zahlungsmittel, Finanzprodukte und digitale Werte. Durch die sog. Tokenisierung lassen sich physische und virtuelle Vermögensgegenstände teilbar, übertragbar und handelbar machen. Für Unternehmen stellen sich jedoch vielseitige Fragestellungen bei der (steuer-)bilanziellen Erfassung von Tokenisierungsvorgängen. Für eine sachgerechte steuerliche Bewertung von Geschäftsvorfällen im Rahmen der Tokenisierung bedarf es einer Analyse der technischen, wirtschaftlichen und rechtlichen Begebenheiten. Dieser Artikel soll einen prägnanten Überblick über aktuelle Technologietrends geben sowie in die wichtigsten steuerlichen Implikationen auf Unternehmensebene einführen.

Aktuelle Technologieentwicklungen und Potenziale von Distributed Ledger Technologien

Die Blockchain Technologie erlangte erstmals als technisches Fundament der Kryptowährung Bitcoin die Aufmerksamkeit IT-interessierter Bevölkerungsgruppen. Inzwischen gibt es neben Bitcoin eine Vielzahl weiterer Kryptowährungen und kryptografischer Token, die auf einer Blockchain oder anderen sog. Distributed Ledger Technologien basieren. Wobei die Ausgestaltung der Funktionalitäten und Rechte eines Tokens stark vom jeweiligen Anwendungsfall abhängt, ermöglicht die eingesetzte dezentrale Datenbankstruktur den Transfer des tokenisierten Werts ohne die Notwendigkeit eines Intermediärs. Die Vorteile einer dezentralen gegenüber einer zentralen Netzwerkarchitektur kommen insbesondere bei Anwendungsfällen bzw. Geschäftsvorgängen zu tragen, bei welchen andernfalls auf einen unabhängigen Dritten vertraut werden müsste oder eine unveränderliche Dokumentation von Transaktionsvorgängen notwendig ist. Außerdem ermöglicht eine Tokenisierung die Verknappung digitaler Werte, welche bisher einfach zu vervielfältigen waren.

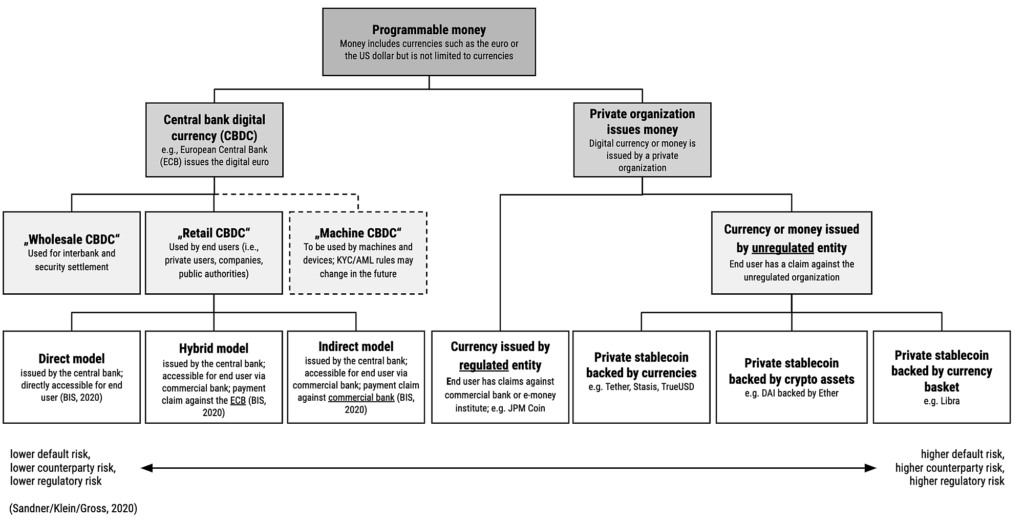

Eine der zuletzt meistdiskutierten Anwendungen der Blockchain Technologie sind sogenannte Central Bank Digital Currencies (CBDC), zu deutsch digitale Zentralbankwährungen, wie auch gesamtheitlich programmierbare Währungen. Hier bestehen Bestrebungen von Zentralbanken auf Basis von Distributed Ledger Technologien programmierbare & digitale Zahlungsmittel zu schaffen, wie eindrucksvoll bewiesen durch den digitalen Yuan. Allerdings gibt es auch eine Vielzahl von privatwirtschaftlichen Initiativen mit ähnlichen Zielsetzungen, welche mediale Aufmerksamkeit von Marktteilnehmern, Regulierungsbehörden und Regierungen genießen. Ein prominentes Beispiel hierfür ist das von Facebook initiierte Projekt Libra. Die Schweizer Libra Association hat sich zum Ziel gesetzt eine Brücke zwischen Technologie und dem bestehenden Banken- & Finanzdienstleistungsökosystem zu schlagen und damit ein stabiles & kostengünstiges Zahlungssystem zu etablieren, welches auf der Blockchain Technologie basiert und einen inklusiven Zugang zum Finanzsystem ermöglicht. Auch in Deutschland sind Projekte mit programmierbaren Währungen bei der Landesbank Baden-Württemberg, Commerzbank und dem Startup CashOnLedger zu beobachten. Alle diese privaten und staatlichen Bemühungen versuchen die Vorteile eines Blockchain-basierten Zahlungsmittels zu materialisieren, ohne die Volatilität bestehender Kryptowährungen in Kauf nehmen zu müssen. Damit könnte schon bald eine gestärkte Basis für realwirtschaftliche Anwendungsfälle in Unternehmen entstehen. Die folgende Grafik von Sandner, Klein und Gross ordnet die verschiedenen Initiativen in den bestehenden regulatorischen Kontext ein.

Stellt man nun die Frage nach dem Nutzen einer programmierbaren Währung, so ergeben sich im wesentlichen folgende Use-Cases:

Grenzüberschreitende Zahlungen

Durch die Programmierfähigkeit des Geldes können kostenintensive Treuhand Prozesse wie Bulk-Processing automatisiert werden, was zur Folge hat, dass Geld zu jedem Zeitpunkt versendet werden kann und automatisch prozessiert wird. Dadurch lässt sich nicht nur Zeit einsparen, sondern auch manuelle Prozessschritte entfallen.

Automatisierung des Zahlungsstroms

Die Programmierfähigkeit des Geldes kann auch für konditionale Bedingungen bei Geldtransaktionen genutzt werden. Wenn dies im Kontext der deutschen Industrie betrachtet wird, ergeben sich dadurch neue Geschäftsmodelle, wie die nutzungsbasierte Abrechnung von Maschinendaten, auch bekannt unter dem “Pay-per-Use” Schema. Was derzeit nur aufwendig mit manuellen Prozessen möglich ist, könnte Ende-zu-Ende automatisiert werden und damit Prozesskosten einsparen.

Integration von Leistung und Gegenleistung (Delivery-vs-Payment)

Bei Finanztransaktionen wird eine automatische Abwicklung der Zahlungsprozesse ermöglicht. Denkt man das oben geschilderte Beispiel der deutschen Industrie weiter in Richtung Factoring, so wäre eine externe Vorfinanzierung des Materialaufwands oder auch Investitionen mit geringen Summen möglich. Dies wird durch die Tokenisierung der Vermögensgegenstände ermöglicht. Der programmierbare Euro stellt hierbei die Basisinfrastruktur zur Verfügung, mit welcher nativ in die Anteile an Investitionsgüter investiert werden kann (tokenisierte Vermögenswerte).

Micro Payments und “Streaming Money”

Ein weiteres Anwendungsfeld für digitale Währungen sind “Micro-Payments”, also die Überweisung von Kleinstbeträgen und “Money Streaming” ähnlich den Geschäftsmodellen von Netflix und Spotify. Damit könnten bisherige Abo-Modelle bei Communication & Media Technology Unternehmen abgelöst und eine verbrauchsgerechte Abrechnung ermöglicht werden.

Weitere interessante Entwicklungen ergeben sich im Kontext des sog. Decentralized Finance. Hierbei handelt es sich um gemeinschaftsbasierte als auch risikokapitalfinanzierte Projekte, die eine Dezentralisierung und weitgehende Automatisierung von Finanzdienstleistungen als Ziel haben. Finanzdienstleistungen wie Kreditaufnahme und -vergabe, Asset Management, Versicherungen, organisierter Wertpapierhandel und die Verbriefung von Vermögenswerten sollen autark und protokollbasiert organisiert werden, ohne der Notwendigkeit eines zentralen Anbieters.

Außerdem ist eine Zunahme der Projekt- und Unternehmensfinanzierungen durch Ausgabe von Security Token zu beobachten. So digitalisieren mehrere deutsche Crowdfunding Portale Immobilienfinanzierungen durch die Ausgabe digitaler Schuldverschreibungen, welche von Investoren in einem Blockchain Wallet verwahrt werden können, ohne der Notwendigkeit einer traditionellen Verwahrstelle.

Nicht zuletzt wurde im Rahmen der Blockchain Strategie der Bundesregierung durch das Eckpunktepapier des BMF und BMJV bereits im März 2019 unter anderem eine gesetzliche Regelung zur Ermöglichung der elektronischen Begebung von Schuldverschreibungen über DLT-Systeme angekündigt. Zudem bestehen weitere Ankündigungen zu einem Wertpapierregister für elektronische Wertpapiere, Regelungen zum Anlegerschutz bei digitalen Schuldverschreibungen sowie einer digitalen Kapitalgesellschaft. Somit ist auch von Seiten des Gesetzgebers bald mit einschlägigen Initiativen zu rechnen.

Rechtliche Grundlagen

Die Möglichkeit Token mit Rechten zu versehen ist eine Grundvoraussetzung für die Tokenisierung von Vermögenswerten und wird von Emittenten, Investoren und Aufsichtsbehörden als gegeben betrachtet. Dennoch stellt diese „Verkörperung“ bis heute eine rechtliche Herausforderung dar.

So gilt es zunächst den Token selbst einer zivilrechtlichen Qualifikation zuzuführen. Dieser kann als „Container“ für bestimmte Rechte dienen, stellt selbst jedoch kein Recht oder einen Anspruch dar. Mangels Körperlichkeit handelt es sich um keine Sache i.S.d. § 90 BGB. Ebenso scheidet eine Anwendung der für Computersoftware einschlägigen Rechtssprechungsgrundsätze aus, da der Token als Teil eines gesamten Softwareprotokolls nichts eigenständig räumlich abgrenzbar ist. Entsprechend erscheint eine Qualifikation von Token als sonstige Gegenstände (§ 453 Abs. 1 BGB) wie Know How, Internet Domains oder andere Immaterialgüter als sachgemäß.

Des Weiteren gilt es zu prüfen, wie ein Token als „leerer Container“ mit Rechten versehen werden kann und welche Maßnahmen getroffen werden müssen, um diese Verbindung nachhaltig zu gestalten. So liegt es in der Natur der Sache, dass Recht und Token im Rechtsverkehr als Einheit fungieren sollen und es zu keiner Trennung der beiden Komponenten kommt. Der Grundsatz des § 793 Abs. 1 S. 1 BGB soll auch im Rahmen einer Tokenisierung bestehen und das Recht aus dem Papier dem Recht am Papier resp. Token folgen. Eine Herausforderung ergibt sich dabei aus dem Urkundenerfordernis, welches mit einer verkörperten Gedankenerklärung einhergeht. Zwar könnte eine „moderne“ Auslegung des Urkundenbegriffs als auch präventive Vertragsregelungen zum Schutz eines Auseinanderfallens von Token und Recht in den Emissionspapieren für Abhilfe schaffen, jedoch gelingt damit keine rechtlich einwandfreie „Verkörperung“ des Rechts im Token. Dieser Missstand wurde im zuvor erwähnten Eckpunktepapier des BMF und BMJV aufgegriffen und eine entsprechende zivilrechtliche Regelung im Eckpunkt „elektronische Wertpapiere“ angekündigt.

Nachfolgend wird davon ausgegangen, dass die mit einem Token intendierten Rechte zu keinem Zeitpunkt von diesem getrennt werden können und damit die Bedeutung des Tokens in diesen Fällen dem eines Verbriefungsmediums entspricht.

Kategorisierung von Token

Grundsätzlich erfordert eine verlässliche steuerrechtliche Analyse eine Einzelfallbetrachtung. Dennoch bietet eine Systematisierung verschiedener Ausgestaltungsformen von Token den Vorteil die nachfolgenden Untersuchungen zu strukturieren und in der Praxis einen Annäherungspunkt zur Ableitung etwaiger Rechtsfolgen zu schaffen. Zu diesem Zwecke wird auf ein im Schrifttum inzwischen geläufiges Kategorisierungsschema zurückgegriffen, das die intendierte Funktion des Tokens und die demnach ggf. mit ihm verbundenen Rechte in den Mittelpunkt stellt.

a) Currency Token

Als Currency Token werden Token wie Bitcoin verstanden, welche neben der faktischen Möglichkeit als Zahlungsmittel eingesetzt werden zu können mit keinen Rechten gegenüber einem Emittenten oder Dritten einhergehen.

b) Utility Token

Utility Token sind vergleichbar mit Gutscheinen, welche gegen bestimmte Waren oder Dienstleistungen eingelöst werden können bzw. die Funktion eines Wertgutscheins einnehmen. Zumeist richtet sich die mit dem Token verbundene Forderung gegen den Emittenten. Für die Zwecke einer Kategorisierung, insbesondere zur Abgrenzung von Currency Token, ist davon auszugehen, dass es sich um ein rechtlich durchsetzbares Leistungsversprechen handelt.

c) Security Token

Security Token entsprechen in ihrer Zielsetzung klassischen Finanzinstrumenten und sind wirtschaftlich mit Aktien oder Schuldtiteln vergleichbar. Des Weiteren kann zwischen Token unterschieden werden, welche eigenkapital- bzw. fremdkapitalähnliche Ansprüche vermitteln. Für eine präzisere Unterscheidung ist daher in der Literatur oftmals von Equity Token und Debt Token die Rede.

Besteuerung von Tokenemissionen

5.1 Grundlagen der steuerbilanziellen Erfassung von Token

Nach h.M. stellen Token grundsätzlich bilanzierungsfähige Wirtschaftsgüter dar, welche nach dem handelsrechtlichen Vollständigkeitsgebot und § 5 Abs. 1 EStG auch in der Steuerbilanz zu aktivieren sind. Wobei bei Token, die mit gutschein- (Utility Token) oder wertpapierähnlichen Rechten (Security Token) einhergehen, auf die Bilanzierungsgrundsätze der damit verbundenen Verpflichtung des Emittenten zurückgegriffen werden kann, stellt die Beurteilung von Currency Token zunächst eine Neuerung dar. Wirtschaftsgüter sind Sachen und Rechte, tatsächliche Zustände, konkrete Möglichkeiten oder sonstige vermögenswerte Vorteile für den Betrieb, deren Erlangung der Kaufmann sich etwas kosten lässt. Zudem müssen sie einer gesonderten Bewertung zugänglich sein, in der Regel eine Nutzung für mehrere Wirtschaftsjahre erbringen und zumindest mit dem Gesamtbetrieb übertragen werden können. Da es Token an einem physischen Körper fehlt ist zunächst fraglich, ob diese den dargestellten Kriterien genügen können. Hierbei ist eine wirtschaftliche Betrachtungsweise entscheidend und eine Sacheigenschaft nicht obligatorisch (“tatsächliche Zustände”). Demnach werden Currency Token aufgrund ihres faktischen Vermögenswerts und der technisch ermöglichten einzelnen Identifizierbarkeit nach überwiegender Auffassung als Wirtschaftsgüter eingeordnet. An dieser grundsätzlichen Einordnung ändert auch der jüngste Beschluss des FG Nürnbergs nichts. So äußert sich der Senat nicht direkt zur steuerlichen Einordnung bestimmter Kryptowährungen, sondern stellt richtigerweise fest, dass Token einer Einzelfallprüfung unterzogen werden müssen und Steuerfolgen nicht alleine aufgrund ihrer Eigenschaft als Blockchain-basiertes Medium abgeleitet werden können.

Für Emittenten bedeutet dies, dass insbesondere für eine spätere Veräußerung geschaffene Token, dem Umlaufvermögen zuzuordnen und mit ihren Herstellungskosten zu aktivieren sind. Gegebenenfalls ist hierbei eine Abgrenzung zu anderen Wirtschaftsgütern vorzunehmen, z.B. von einer für die Emission geschaffenen Software.

5.2 Ertragsteuerliche Implikationen einer Tokenemission

Mit Ausgabe der Token kommt es zu weiteren steuerbilanziellen Fragestellungen. Zunächst sind im Rahmen der Emission ausgegebene Token, welche zuvor mit ihren Herstellungskosten aktiviert wurden, auszubuchen. Gleichzeitig sind die vereinnahmten Mittel zu aktivieren. Handelt es sich hierbei nicht um Euro, sondern um andere Wirtschaftsgüter (z.B. Currency Token) sind diese gem. § 6 Abs. 6 S. 1 EStG mit dem gemeinen Wert der ausgegebenen Token anzusetzen. Hiermit kommt es, insoweit es sich bei den angebotenen Token um Currency Token handelt, zur Ertragsrealisation, welche sich in der ertragsteuerlichen Bemessungsgrundlage des Emittenten niederschlägt. Dieser Vorgang erscheint auch unter Berücksichtigung des handelsrechtlichen Realisations- und Vorsichtsprinzips als sachgemäß, stellt doch der Token alleine das angebotene Produkt dar, ohne dass der Emittent ein weiteres Leistungsversprechen in Aussicht stellt. Anders verhält es sich bei Utility und Security Token.

Insoweit der Token wertpapierähnliche Rechte oder mit einer Leistungsverpflichtung des Emittenten einhergeht, ist der Ansatz eines Passivpostens zu prüfen. Hierbei kommt für Security Token schuldrechtlicher Art insbesondere ein Ausweis im steuerbilanziellen Fremdkapital in Frage. Durch Utility Token begründete Leistungsverpflichtungen könnten hingegen als Verbindlichkeit oder Rückstellung zu passivieren sein. Jedenfalls führt der Ansatz eines Passivpostens zu einer (teilweisen) Neutralisierung der grundsätzlich ertragswirksamen Einbuchung des Veräußerungserlöses.

5.3 Umsatzsteuerliche Implikationen einer Tokenemission

Auch aus umsatzsteuerlicher Sicht ergeben sich vielfältige Fragestellungen im Zusammenhang mit einer Tokenausgabe. Dabei besteht bei einigen Aspekten bis heute Unklarheit, wobei andere bereits intensiv in Fachliteratur sowie von der Finanzverwaltung und Rechtsprechung aufgegriffen und beleuchtet wurden. Zu letzteren zählt die umsatzsteuerliche Behandlung von Currency Token, die Bestandteil eines EuGH Vorabentscheidungsverfahrens in der Rechtssache Hedqist war. Zwar ging es im Streitfall ausschließlich um die Kryptowährung Bitcoin, jedoch können die Entscheidungsgrundsätze auf alle Token, die keinem anderen Zweck als der Verwendung als Zahlungsmittel dienen, übertragen werden, insofern diese von den Transaktionsbeteiligten als alternatives und unmittelbares Zahlungsmittel akzeptiert wurden. Für eine Ausgabe von Currency Token gegen ein gesetzliches Zahlungsmittel greift damit die Steuerbefreiung des § 4 Nr. 8 lit. b UStG. Die umsatzsteuerliche Behandlung einer Emission von Utility Token ist hingegen größtenteils ungeklärt. Mit der Ausgabe eines Utility Tokens wird zumeist die Finanzierung eines zukünftigen Leistungsangebots angestrebt. Damit ist im Ausgabezeitpunkt noch unklar, ob es später überhaupt zu einer Leistungserbringung kommt. Eine solche wäre jedenfalls nur im Erfolgsfall des Vorhabens denkbar. Im überwiegenden Teil der Schrift wird daher das Vorliegen eines umsatzsteuerbaren Leistungsaustausches im Ausgabezeitpunkt angezweifelt und eine Gleichbehandlung mit der umsatzsteuerlichen Behandlung von Gutscheinen gem. § 3 Abs. 13 bis 15 UStG und Art. 30a Nr. 1 MwStSystRL empfohlen. Entsprechend ist für die Beantwortung der Frage nach dem Besteuerungszeitpunkt entscheidend, ob es sich bei dem zu betrachtenden Token um einen Einzweck- oder Mehrzweckgutschein handelt. So sehen die Rechtsfolgen eines Einzweckgutscheins im Sinne des Art. 30a Nr. 2 MwStSystRL bzw. § 3 Abs. 14 UStG eine Umsatzbesteuerung im Ausgabezeitpunkt vor. Anders verhält es sich bei Mehrzweckgutscheinen im Sinne des Art. 30a Nr. 3 MwStSystRL bzw. § 3 Abs. 15 UStG, bei welchen erst mit Einlösung des Gutscheins ein umsatzsteuerbarer Tatbestand verwirklicht wird. Für die Abgrenzung entscheidend ist, ob im Ausgabezeitpunkt bereits alle für die Umsatzbesteuerung maßgeblichen Besteuerungsmerkmale vorliegen (Einzweckgutschein) oder diese zumindest teilweise ungewiss sind (Mehrzweckgutschein). Die in der Marktpraxis gängige Ausgestaltung von Utility Token sieht zwar eine schematische Beschreibung des zukünftigen Leistungsangebots vor, lässt jedoch regelmäßig offen, welche konkrete Leistung letztendlich an den Tokeninhaber erbracht wird. Somit sollte in der Regel eine rechtssichere Beurteilung der umsatzsteuerlichen Behandlung einer zukünftigen Leistungserbringung im Ausgabezeitpunkt nicht möglich sein und der überwiegende Teil an Utility Token als Mehrzweckgutscheine qualifizieren. Die umsatzsteuerrechtlichen Implikationen einer Ausgabe von Security Token richten sich grundsätzlich nach dem im Token enthaltenen Recht. Damit sollte es sich bei derartigen Emissionen – ebenso wie bei einer Kapitalerhöhung gegen Bareinlage oder einer Darlehensgewährung – regelmäßig um keine unternehmerische Tätigkeit und damit um keinen umsatzsteuerbaren Vorgang handeln.

Fazit

Die Entwicklungen im Umfeld der Distributed Ledger Technologien schreiten weiterhin voran. Erste Anwendungsfälle außerhalb von Spekulationsgeschäften sind insbesondere bei Sachwert- und Unternehmensfinanzierungen zu beobachten. Zudem könnte sich durch neuartige Initiativen wie digitales Zentralbankgeld ein Fundament für die bisher noch ausgebliebenen industriellen Anwendungen mit großflächigem Einsatzpotential entwickeln. Zur Weiteren Etablierung DLT-gestützter Anwendungen sind insbesondere die gesetzgeberischen Anstrengungen für eine rechtssichere Verankerung von Rechten in Token zu unterstützen. Steuerlich gilt der substance over form Grundsatz, was eine verhältnismäßig unaufgeregte Einordnung in bestehende Besteuerungssystematiken erlaubt, ohne eine gesetzgeberische Initiative zu erfordern. Jedoch sollten bestehende Regelungen dort überprüft und ggf. überdacht werden, wo diese zu innovationsfeindlichen Rechtsunsicherheiten oder gar -folgen führen.